¿Cómo se logra la inclusión financiera? En América Latina la mitad de la población no cuenta con accesos a dichos servicios. El reto consiste en democratizar los servicios financieros en las diferentes zonas de la región y lograr que quienes cuentan con estos productos se mantengan activos. Aprende más.

*Este artículo es cocreado por Tata Consultancy Services, líder global en servicios de IT, consultoría y soluciones de negocio.

Cuando hablamos de contar con un producto bancario, ya sea una cuenta de ahorro, una tarjeta de crédito o una inversión, damos por sentado que todas las personas poseen alguno, sin embargo, nos enfrentamos a una realidad en la que gran parte de la población no cuenta con acceso a un producto financiero formal y por tanto accede a servicios informales que habitualmente son más caros, inseguros y en muchos casos ponen en riesgo el patrimonio de quienes los adquieren.

Es desde este punto que se comienza a hablar del concepto inclusión y desarrollo financiero.

¿Qué es la inclusión financiera?

Un definición de inclusión financiera de acuerdo con el Banco Mundial, significa, tanto para personas como para empresas, tener acceso a productos financieros útiles y asequibles que satisfagan sus necesidades —transacciones, pagos, ahorros, crédito y seguro— prestados de manera responsable y sostenible.

Y a la par, el concepto de inclusión financiera significa proporcionar de forma continua los diferentes medios para que las personas o empresas tengan acceso a esos productos; entregarles educación financiera y que así puedan utilizarlos de la mejor manera para potenciar sus capacidades y como resultado, mejorar su calidad de vida.

¡Aprende más!

“La verdadera definición de inclusión financiera no es que una persona tenga una cuenta bancaria. Es, en realidad, la habilidad de una persona para colocar su dinero en algún sitio, y manejarlo a la hora de hacerle frente a una situación difícil”.

– Federico Gómez Shumacher, de PayPal.

Para finales de 2020, en Colombia, por ejemplo, el índice de inclusión financiera se ubicó en el 85,9%, lo que se traduce en que 31 millones de adultos tienen, por lo menos, un producto de depósito o crédito.

Mientras, en América Latina, prácticamente la mitad de la población no cuenta con accesos a dichos servicios.

Entonces el reto consiste en democratizar los servicios financieros en las diferentes zonas de la región y lograr que quienes cuentan con productos financieros, se mantengan activos.

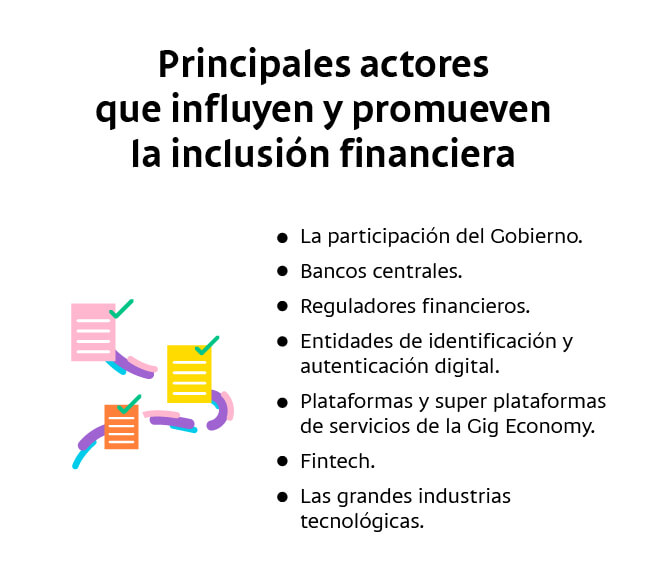

Principales motivadores para la inclusión financiera

Los gobiernos, la banca y los usuarios. Aquí te contamos qué es lo que estaría motivando en cada segmento la inclusión y el desarrollo financiero.

¡Conoce hoy!

Desde la perspectiva de la banca

Motivadores de inclusión financiera desde la perspectiva de los gobiernos

- Reducir fuga de recursos (deposito directos al beneficiario).

- Formalizar la economía.

- Promover acceso a productos financieros.

- Fomentar la competencia buscando que se generen mejores productos y servicios.

- Mejorar la calidad de vida de los habitantes y reducir la desigualdad.

Finalmente, a los beneficiarios o usuarios les facilitará el control al dinero, financiamiento, transferencias y pagos; el acceso a bienes, a contar con seguridad sobre su patrimonio financiero y poder acceder a más y mejores productos.

Inclusión financiera en América Latina

Entre los países de América Latina con más inclusión y desarrollo financiero, sobresale Colombia, con un 85,9% de adultos con acceso a, por lo menos, un producto; seguido por Argentina con un 80%, Chile 77%, Ecuador 72%, Brasil 70%, México 68% y Perú con un 33%, de acuerdo con reportes de sus respectivos órganos reguladores.

La pandemia permitió acelerar el proceso de acceso a un producto financiero para las personas, lográndose incrementos de 1.6, 2.5 y 36 millones de personas en el periodo abril a septiembre de 2020 en Colombia, Argentina y Brasil respectivamente.

¡Así funciona!

Uno de los grandes motores para el aprovechamiento de los productos financieros es la ejecución de pagos y el Banco Mundial ha creado el concepto rueda fintech de aspectos para la inclusión financiera, que considera las tecnologías, los productos, y los modos de acceso para la gestión son una forma de asegurar el acceso universal y el uso frecuente de una cuenta para transacciones financieras.

Las soluciones de pagos inmediatos, las billeteras electrónicas, las superaplicaciones y los modelos de operación a través de open banking están jugando un papel importantísimo para promover este acceso a cuentas.

Estas soluciones están basadas en tecnologías como el big data y la gestión de analíticas, las tecnologías sin contacto, la identificación digital así como el uso de la nube y las API.

Ejemplos de inclusión financiera: India como caso de éxito

Si hablamos de casos exitosos de inclusión financiera en el mundo, podemos tomar como referencia el caso de India, un país que logró, del 2006 a la fecha, un importante crecimiento en la bancarización de su población: más del 80% de toda su población (1.366 miles de millones de habitantes) tiene acceso a un producto financiero.

Este programa inició basado en tres pilares:

- La identidad digital / biométrica de los habitantes de la India en el programa Aadhaar (que significa fundación o base).

- La vinculación de las cuentas bancarias a un numero celular (considerando que la penetración de la telefonía celular en la India es altísimo).

- Y sustentado con el lanzamiento del programa Jan-Dhan Yojana, con el cual el gobierno movió al pago de los subsidios y programas sociales de pagos tradicionales a esquemas de pago directo a beneficiario a través de transferencias a las cuentas de los mismos.

En esta iniciativa colaboraron el Gobierno de la India, su Banco Central, la UIDAI (entidad encargada de la creación de la base de datos de identidad digital de los habitantes) y la agencia central para conmutación o switch de transacciones financieras, NPCI. Todos con el soporte de los bancos y de las empresas tecnológicas del país.

No puede haber una verdadera inclusión financiera sin educación financiera, donde el beneficiario conozca las bondades de los productos y servicios de la banca, pero también sus riesgos; cómo optimizar el uso de los mismos, la promoción del ahorro, el uso consciente del crédito y la guía para crear un patrimonio financiero.

Tecnologías de servicios financieros para 2025

También podría interesarte: